[羅戈導讀]最近,"中國外貿不行了“的聲音不絕于耳。撇除情緒上的宣泄,我們通過數據來看一下最新美線的情況。

[羅戈導讀]最近,"中國外貿不行了“的聲音不絕于耳。撇除情緒上的宣泄,我們通過數據來看一下最新美線的情況。

不知不覺已是3月,2023年還沒習慣,已經過了兩個月了。

最近,"中國外貿不行了“的聲音不絕于耳。撇除情緒上的宣泄,我們通過數據來看一下最新美線的情況。

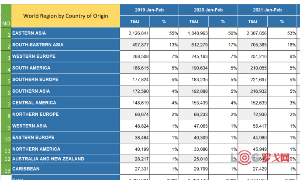

數據來源是付費數據庫Datamyne,時間是按照到港日,跨度是今年1-2月。下圖是2019到2023前兩個月美國進口量的對比。

今年頭兩個月,美國進口同比下跌18%,跟2019年相比下降1%, 基本持平。從大區來看, 東亞區(中國,韓國,日本)同比少了26%,跟疫情前的19年相比也少了13%,主要的原因估計大家猜到了:中國的跌幅拉低了東亞地區的總值。備注關心的東南亞同比跌幅跟美國總量持平,但是比2019年同期大增26%,這幾年吃產業轉移的紅利非常明顯。另外一個熱點地區是南亞,同比跌幅小于美國總量,比2019年勁增28%!

受益的地區除了東南亞和南亞,南美洲增加也明顯,比2019年增加14%,而更靠近美國的中美洲貨量增長溫和,今年頭兩個月只比19年高出4%, near-shoring的效果不那么突出。

具體到單一國家和地區來看,中國的貨量在2021年和2022年達到峰值后,2023年快速回落,今年前兩個月同比下跌29%,跟19年相比也下降15%。排名第二的越南同比跌幅跟美國整體貨量差不多,但是跟2019同期比猛增39%,相同增長軌跡的亞洲國家還有韓國,印度,泰國。印尼雖然比2019年有增長,但是增幅明顯不如上述國家,馬來西亞則雙雙下跌。柬埔寨同比跌幅明顯小于美國總量變化,但是比2019年翻了一番,雖然出口總量還是偏小。

從進口的品類看,今年前兩個月同比跌幅高于總量的有家具,玩具,服裝和鞋類,基本上過去兩年增長越明顯的品類,今年跌幅最大。雖然2023年1-2月美國總進口量跟2019年同期基本持平,家具,鞋類,木制品,服裝卻遠低于當年進口量,說明高庫存引發的進口量下跌還在繼續。同時,汽車和汽配,電器,水果和堅果的進口量比2019年同期有明顯增加。

2月ETA的貨剛好是年前出的貨,今年農歷年前并沒有出貨潮,數據佐證了這一點。3月ETA的數據剛好是年后,到時可能會有點慘不忍睹,大家做好思想準備。

年營收2萬億、凈利潤下滑至90億,大宗供應鏈五巨頭業績出爐!

1968 閱讀_Bx2o8HDRkp8Q.jpg?x-oss-process=image/quality,Q_80)

京東物流遼寧省京東幫服資源招商

1645 閱讀

兩大物流國企成立合資公司,意欲何為?

1411 閱讀共探AI時代的供應鏈數智化發展之路!《數智化供應鏈白皮書》正式發布 ?

1300 閱讀破局與重生:傳統國際貨代如何通過數字化轉型實現戰略突圍

1216 閱讀物流企業銷售激勵背后的秘密

1106 閱讀深圳首發!順豐同城與肯德基推出無人車智能配送服務

1063 閱讀關稅大戰遇上全球供應鏈:蘋果公司深度研究與戰略推演

926 閱讀外賣戰OR即配戰?京東美團博弈,快遞受傷?

952 閱讀運滿滿江浙滬上線“即時單”業務,打造極速貨運新體驗

944 閱讀

粵公網安備 44030402005698號